おそらく、このサイトを訪れる方で資産形成を行っている方は少ないと思います。

このサイトは経済的な苦境に立ち向かっている女性向けに作っているため、日々の生活が精いっぱいで資産づくりなんて自分に縁のないことあきらめている方が多いのではないかと思っています。そんな心の中ではこんなセリフが聞こえてこないだろうか。「資産づくりはやった方がいいと思っていても、なにから始めたらよいのかわからない」、「はたして銀行に預金だけするだけでよいのだろうか」、「投信なんて価格が変動するものだし、お金が減るリスクを考えるとこわい」、「そもそも、経済的に余裕のない人が投資をしてもよいのか……」といった疑問や不安を抱きながら、手をこまねいているのではなかろうか。

そもそも日々の生活で精いっぱいの人は「誰もお金のことを教えてくれない」というふうに考える傾向があります。まわりの人の働くスタイルも一様ではありません。フリーランス、アルバイト、パート、正社員などさまざまな形態があり、収入も違うので、お金の話題で意見交換をすること自体が難しいともいえます。

そうはいっても、経済的基盤は誰にとっても大切な問題で、資産形成は人生を左右するテーマであることは疑いようがありません。資産を持つと、自分の人生を余裕をもってながめることが可能となり、もっと豊かな道を目指す助けにもなります。つまり、資産形成は自分の人生をいい方向に導く土台ともいえるのではないでしょうか。

このページでは資産形成の基礎と実践方法、そして、いま話題になっている新NISAについて解説します。

資産づくりの基礎

ここではギャンブルと投機と投資の違い、そして貯蓄と投資の違いについて説明します。

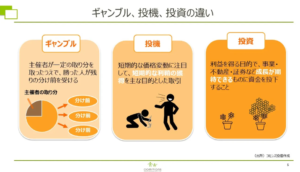

イラストの出典はコモンズ投信の資産運用セミナーの資料より

ギャンブルとは

ギャンブルは主催者が存在します。その主催者が、参加者全員の賭けたお金から一定の取り分を取った上で、残りが勝った人に分配されます。参加者全体で見ると利益は出ません。勝った人しか分け前がもらえないのです。

投機とは

投機は短期的な価格変動に注目して、利ざやを獲得することを目指します。相場の乱高下を利用して、安く買って、高く売ることで得られる利ざやを狙うのです。

そのため、投資の中でも短期の価格変動のみ(株式取引で朝/夜の値段の違いで利ざやを取るなど)を追う場合は投機に該当します。

また、投機は「勝つ人」と「負ける人」が1対1の関係にあって、それ以上の広がりがないという特徴があります。自分が安く買って高く売れば、その取引においては、高く売った自分は勝ちになりますし、自分に安く売った相手は負けになります。

投機の対象は値段の変動するものであればなんでも対象となりえます。

古くは17世紀のオランダで起きたチューリップバブルにおける珍しいチューリップの球根や、2010年以降に中国人界隈で起こった日本のウィスキーバブルにおける日本のウィスキーなど、本来のものの価値とかけ離れた価格がつくことも珍しいことではありません。

たとえば、チューリップバブルのチューリップの球根1個がお城と同じ値段で取り引きされたり、中国のウィスキーバブルでは発売価格300万円のサントリー山崎55年が8500万円の値をつけたり、信じられないような価格で取り引きされることもあります。供給が限られているものに対して極端に大きな需要があるものについてはバブルを招き、投機対象となる傾向があります。

投資とは

投資は成長が期待できる事業、不動産、証券に対して、利益を得る目的で資金を投入するものです。投資対象が成長することで、そこから生まれた利益を投資に参加した人が投資額に応じた割り合いで受け取ることができます。

投資対象の成長には時間がかかりますが、理論上、時間を味方にすることで、投資家全員が利益を享受できる仕組みとなっています。

また、投資は社会全体にメリットを生む特徴があります。投資先が新しいサービスや製品、革新的な技術を生み出すことで社会が良くなれば、その利益は投資の成果として出資者に戻ってきます。

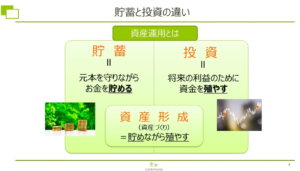

イラストの出典はコモンズ投信の資産運用セミナーの資料より

貯蓄とは

貯蓄は資産運用のひとつであり、元本を守りながらお金を貯めていくため、投資とくらべると何も考えずにできるというお手軽な面があります。しかし、貯蓄はインフレ局面(お金の価値が下がる)においては資産が目減りするリスクがあるのも事実です。

投資とは

投資も資産運用のひとつです。銀行預金の金利よりも有利な利回りで運用できるものに資金を預けるのが一般的です。例として、変動する金融商品などが投資対象になります。投資対象の価格は変動するため、買った時と売った時では値段が変わります。買った時よりも売った時の価格が高ければ利益が出ますし、逆の場合は損となります。誰も将来の値段がどうなるのかはわかりませんので、売買のタイミングを見極めることは難しいといえます。

資産運用においては貯蓄を資産形成のベースとして3ヶ月から6ヶ月は無収入の状態でも生活できる程度の額を生活防衛資金として蓄えておくことが大事です。こうした貯蓄があったうえで投資を始めるのが好ましいですが、新NISAのように月100円からできる商品もあるので、生活防衛資金をつくりながら投資を始めることもできます。

資産運用を日常生活に取り入れる

お金を持っていない人たちにとっては資産形成を行うことに心理的な負担があると思います。その負担は合理的な考えからかけ離れたもので、もったいないと思うのです。

「資産形成」と聞いて「面倒くさい」と感じる人は多いでしょう。定期的な収入があろうとなかろうと「面倒くさい」と感じて、「やりたくない」と思ってしまう傾向があるように思えます。その心理はこういうふうにもいえるのです。「自分が知らないことは、なるべく避けておきたい」、「考えたくない」など。

さらに、「資産運用するお金があったら旅行したい」、「まだ若いから大丈夫」、「今は収入があるから問題ない」という考え方もあります。投資については損を出したくないという気持ちもあるのでしょう。

こうした心理的な負担のために資産形成を始められない人は多いのではないでしょうか。

こういう心理を回避して資産づくりに取り組むためには、仕組みを作るのが効果的です。

「収入から必要な生活費を抜いて、残ったお金を資産形成にまわす」という考え方は余裕があるときにしかできず、結局、資産づくりを始めることができないまま、時がいたずらに過ぎていくのは目に見えています。これでは資産形成はおぼつかないものになってしまいます。

なので、継続して長期的に資産づくりを行うには、強制的に仕組みを作ることで大切です。

具体的には、収入から毎月確実に資産運用に回すことのできる金額を決めて、資産運用を始めることが実践可能な資産運用となります。生活費は残りの額から出してやりくりするのです。資産形成は、生活防衛資金が貯まったら貯蓄は行わず、投資に回す方が資産形成には有利に働きます。

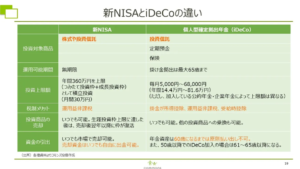

新NISAについて

新NISAは国民がいままでのNISAよりも有利に資産形成をしやすいように改めた制度です。

NISAは少額投資非課税制度のことで、通常では投資による利益に約20%の税金がかかるところを、投資額の枠内ならば非課税となっています。「Nippon Individual Savings Account」の略称で「NISA」と呼ばれています。

新NISAは「つみたて投資枠」、「成長投資枠」があり、2つの枠の合計で1800万円までが非課税枠になります。年間投資枠が「つみたて投資枠」で120万円、「成長投資枠」で240万円です。また、非課税期間が無期限となり、これは一生涯を意味します。

つまり、新NISAは一生涯、金融資産を1800万円を築くまでは税金がかからないのです。

イラストの出典はコモンズ投信の資産運用セミナーの資料より

また、「成長投資枠」と「つみたて投資枠」は両方を使うことが可能です。そのため、年額で非課税で運用できる枠は、1人あたり最大で360万円までとなります。

投資対象については、「つみたて投資枠」はつみたてを目的とした分散投資に適した金融商品が対象となっていて、これは金融庁で認めた金融商品のみが対象となります。

「成長投資枠」は、金融庁よりガイドラインが出ていますので、このガイドラインに則った金融商品を証券会社で用意しています。「つみたて投資枠」で扱う金融商品よりも、種類も多く、株式や投資信託といった幅広い金融商品に適用されます。ただし、上場廃止の恐れのある株式銘柄や信託期間が定められた投資信託などは除外されています。

新NISAとiDeCoの違い

イラストの出典はコモンズ投信の資産運用セミナーの資料より

新NISAは株式や投資信託を自分自身の責任で運用する制度であり、枠内で運用した利益に対しては税金はかかりません。

それに対して、iDeCoは将来の生活のために一定金額を拠出して投資信託や預金などを運用できる制度で、運用益が非課税であることに加えて、掛金の所得控除が認められます。

税金の恩恵に着目すると、新NISAは運用で得た利益が非課税で、iDeCoは運用で得た利益+掛け金も非課税という違いがあります。

ただし、iDeCoは年金制度であるため、60歳になるまで引き出すことができません。一方で新NISAは、いつでも市場で売却が可能で、売却資金も随時引き出すことができます。

新NISA活用法

新NISAは投資に対する政府の思い切った優遇措置ですが、その優遇措置は投資で得た利益への課税について適用されるものです。ということは、新NISA制度は利益を出さなければ無意味な制度ともいえます。

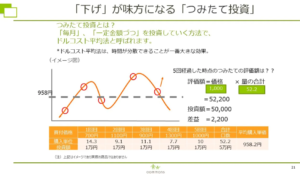

そのため新NISAは「どれだけ着実に利益を出せるか」という考え方が大事です。その観点から新NISAの活用では「つみたて投資」がおすすめです。

イラストの出典はコモンズ投信の資産運用セミナーの資料より

「つみたて投資」は購入価格が変動する金融商品を毎月一定額で購入する方法です。購入価格が変わると購入する金融商品の量は変わってきます。それを定期的に買い続けることで購入価格を平準化できるのです。この方法は「ドル・コスト平均法」と呼ばれています。

これのよいところは、購入する金融商品の価格変動によるリスクを時間的に分散できる点です。長期的に続けることによって、そのときどきの価格変動にともなうリスクを減らすことができて、資産形成には有効となる手法となります。

「つみたて投資」をひとことでいうならば、時間を味方につけることによって、購入価格を平準化して、購入資産の量を積み重ねることで、負けにくくする戦法です。購入価格が下がったときもたくさん買えるので、相場の下落も有利に働きます。

「つみたて投資」では、購入価格は自分でコントロールすることはできません。しかし、購入量は時間の経過とともに増えます。長期間であればあるほど増えます。そのため、自分でコントロールのできない価格をどうにかしようと考えるよりも、時間を味方にして量を増やしていくというのが、「つみたて投資」の真骨頂となります。